太陽光発電事業、「法人」「個人」の減税・節税の基礎知識

-

印刷

-

共有

-

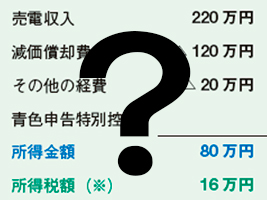

太陽光発電事業に係る所得は、主として、事業所得又は雑所得に区分される。それが事業と見られ、事業所得として青色申告を行う場合には、青色申告特別控除(65万円)のほか、損益通算、純損失の繰越控除、グリーン投資減税(特別償却、特別控除)等の適用がある。

1.太陽光発電事業に係る法人税

(グリーン投資減税等)

周知のとおり、太陽光発電設備を取得した法人に対しては、一定の要件のもと、特別償却又は特別控除の適用がある。いずれも有用な制度であり、両者を選べる場合には、どちらを適用すべきか、悩ましいところである。特別償却制度においては、取得価額の100%又は30%の償却ができると認識している方が多いので、この点を解説しておく。平成27年3月までに取得等をし、その後1年以内に事業供用(売電を開始)すれば、取得価額の100%を限度として、自由に償却ができる。70%でもよいし、60%でも、いくらでも良い。

続きは有料会員登録後にお読みいただけます。

- オンラインでは実務に直結する有益なオリジナル記事を掲載

- 登録月(購入日~月末)は無料サービス

- 環境設備の導入・営業に役立つ「補助金情報検索システム」も利用可能

- 本誌「環境ビジネス」の電子ブックも読み放題

- 月額

- 1,300円(税込)

- 年額

- 15,600円(税込)