気候移行計画を8つの構成要素に分類し、 部門横断で脱炭素経営をサポート

-

印刷

-

共有

-

IFRS S2号(気候関連開示)やESRS(欧州サステナビリティ報告基準)などの国際的枠組み・基準において、気候移行計画の策定・開示が求められている。開示のための形骸的な計画ではなく、投資家の求める本質的な実行力を伴う気候移行計画の策定に向け、企業が取り組むべきことは…。『KPMGジャパン』の専門家に聞く。

実現確度の高い気候移行計画を

TCFD(気候関連財務情報開示タスクフォース)がその役割を終えて2023年に解散し、2024年からIFRS(国際会計基準)財団が企業の気候関連開示の進捗状況の監視を引き継いでいる。IFRS財団は乱立するサステナビリティ基準を統一するべく2021年にISSB(国際サステナビリティ基準審議会)を設置し、2023年6月に『IFRS S1号』『IFRS S2号』を発表した。

気候変動関連の情報開示を企業に求める『IFRS S2号』について、ISSBは〈ガバナンス〉〈戦略〉〈リスク管理〉〈指標・目標〉の4つのコアファクターをベースにする点でTCFDを踏襲している。しかし、ISSB対応を従来のTCFD対応の延長線上で捉えてしまうことには注意が必要だ。

シニアマネジャーの池原庸介氏は「『IFRS S2号』の基準が求める開示項目の多くは、気候移行計画の中身・詳細を問うものになっています。欧州のESRSも同様ですが、しっかりと実効性を伴う気候移行計画を策定していなければ、開示要請に応えるのに窮してしまいます」と指摘する。

2024年に発行されたCDP2023の報告書では、回答したプライム市場上場企業の52%が“1.5℃の世界に整合した気候移行計画を策定済み”としている。しかし実態としては、開示すること自体を目的とした形骸化した気候移行計画が散見され、“目標が1.5度水準になっていない”、 “計画がサステナビリティ部門内にとどまり、全社で認識されていない”、“財務計画と紐づいていない”など、投資家が求めるレベルの気候移行計画になっていないといった状況が懸念される。

「投資家は、投資判断のために必要な、より本質的な気候移行計画の内容を求めはじめています。数年前に実施したTCFD対応の延長線上で対処し得るレベルではなく、脱炭素化に向けた目標、ロードマップが、実現確度の高いものかどうかが問われています」(池原氏)

ここ数年の様々な脱炭素分野の国際イニシアチブの要請は、最新の科学的知見やステークホルダーの期待値などを盛り込む形で常に進化している。企業としては常にアンテナを張り、気候移行計画を1度策定して終わりではなく、常に中身をアップデートし、進捗についても毎年開示していくことが必須となっている。

求められるのは ビジネスモデルの変革

気候移行計画は、企業経営全体、資産、オペレーション、事業のポートフォリオをパリ協定の1.5度目標に向け整合させていくための移行方法を示した計画で、世界の排出量を2030年に半減、2050年にネットゼロへ向け、企業のビジネスモデル全体を整合させていくような計画になっていなければならない。

シニアマネジャーの藤後友弘氏は「“排出量をどう削減するか”だけを気候移行計画と捉えがちですが、実際には、そこへ向け“企業がどう変わるのか”がポイントです。サステナビリティ部門だけでなく、全社の取り組みとして、中期経営計画や長期経営計画に落とし込み、経営アジェンダとして取り組むことが重要となります」と話す。

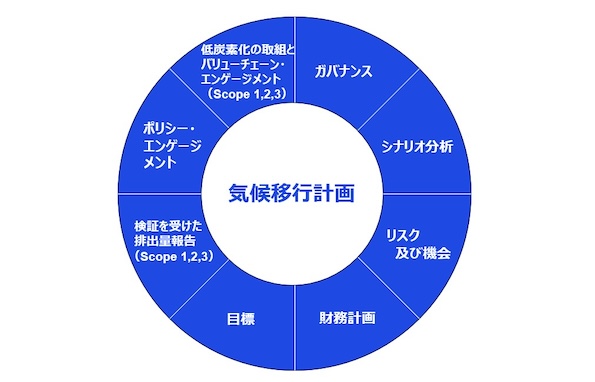

KPMGでは、気候移行計画を8つの構成要素に整理している。〈ガバナンス〉〈シナリオ分析〉〈リスクおよび機会〉〈財務計画〉〈目標〉〈検証を受けた排出量報告〉〈ポリシー・エンゲージメント〉〈低炭素化の取組みとバリューチェーン・エンゲージメント〉だ。これが揃っていれば、IFRS、CSRD、CDPなど、各規制対応についても十分に耐えうるものになってくる。

「大企業から中小企業までレベル感は様々ですので、まずは何から手をつけるのか、企業ごとに優先順位をつけるのが非常に大事です。その上で、サステナビリティ部門に留まるのではなく、経営企画部門、経理財務部門、事業部門と、様々なプレイヤーを巻き込んだ形でプロジェクトを組成することが重要です」(藤後氏)

実際、TCFDからISSB対応に変化すると規制的な意味合いが強くなり、任意開示の統合報告書における対応だけではなく、法規制に基づき開示が必要な有価証券報告書における対応も求められる。そうなると単なるサステナビリティ部門だけの話ではなくなり、経営、財務、事業部門など他の部署との連携が必須となる。

「気候移行計画に関して、最初から他部署と連携して取り組んでいるケースは多くはないと思います。KPMGは企業の状況にあわせてゴールを決め、まずロードマップを作成します。そして、様々な部署を巻き込みプロジェクトを組成し、部門連携を確立するとともに経営層の意思をくみ取り全社一丸となって気候移行計画に進めるようサポートを行っています」(藤後氏)

中小規模事業者は意識向上が必要 大企業は計画見直しのタイミング

ISSBの基準を踏まえ、日本でも有価証券報告書におけるサステナビリティ情報に関する開示が義務化される動きにある。

気候移行計画の策定については、投資家から直接的に要請を受けるのは主に大企業になるが、その計画では、ほぼ間違いなくバリューチェーン全体を通した脱炭素目標が定められることになる。

当然、サプライヤーに対する要求が発生し、気候移行計画は“中小規模事業者には無関係”ということはあり得ない。少なくとも、大企業が立案した気候移行計画の中の削減目標、脱炭素目標の実現へ向け求められてくるアクション、目標管理は、上流に位置する中小規模の事業者でもしっかり対応しなければ、自社の競争力に影響を与えることになる。

シニアマネジャーの鳥井綾子氏は「規模やセクターにもよりますが、中小規模の事業者では、〈知る〉〈測る〉〈減らす〉の3つのステップを踏まえる必要があります。まずは社内の意識改革で取り組む必要性を〈知る〉、次に自社排出量を〈測る〉、そして〈減らす〉。これらのステップを、確実に進めていくことが大事かと思います」とアドバイスする。

気候移行計画については、EFRAG(旧欧州財務報告諮問グループ)が欧州サステナビリティ報告基準(ESRS)に沿うためのガイダンスを作成中。ISSBでも、『IFRS S2』における移行計画の適用ガイダンスを開発する予定だ。

「現時点では、各社移行計画のカバレッジや深さにバラつきがありますが、今後、サステナビリティ開示規制側からのガイドラインが充実してくることで、気候移行計画の比較可能性が高まり、脱炭素に積極的な企業とそうでない企業がより鮮明になる可能性があります。求められる開示水準について、今後出てくるガイダンスを意識しながら、過去に開示したTCFD開示を見直し新たに気候移行計画を策定する、良いタイミングではないかと思います」(鳥井氏)

有限責任 あずさ監査法人 サステナブルバリュー統轄事業部 シニアマネジャー

(中)鳥井 綾子 氏

KPMGあずさサステナビリティ株式会社 シニアマネジャー

(右)池原 庸介 氏

KPMGあずさサステナビリティ株式会社 シニアマネジャー

有限責任 あずさ監査法人

サステナブルバリュー統轄事業部

TEL:03-3548-5321