非財務情報開示の新たな動き 「Next TCFD」たるTNFD(3)

-

印刷

-

共有

-

国際社会はいま、生物多様性を含む自然資本に着目し、それへの対応と気候変動分野と同様の情報開示を求め始めている。自然関連財務情報開示タスクフォース(TNFD)では現在、2023年秋頃の最終提言に向けた開示フレームワークの検討が進められている。本稿では、TNFDの最新動向を紹介しつつ、日本企業が準備しておくべき事項について概説する。

最終回では、フレームワークベータ版v0.2の概要を紹介するとともに、今後の企業に求められる対応について解説したい。(全3回、第2回はこちら)

ベータ版v0.2における追加・更新事項概要

(1)指標項目の方向性

TNFDは、指標と目標へのアプローチを段階的に検討・提示していくとしている。本稿では、ベータ版v0.2において示された事項のうち、指標項目の方向性について紹介する。

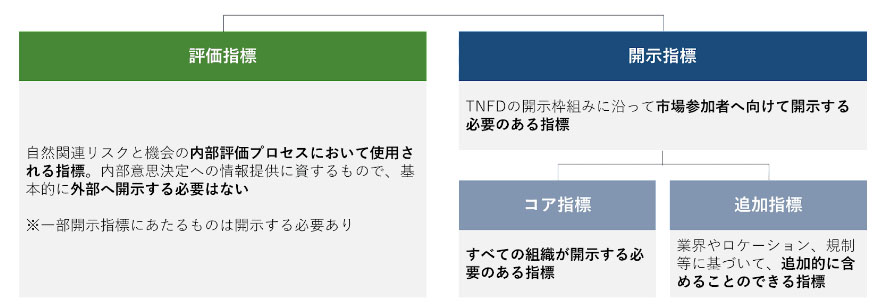

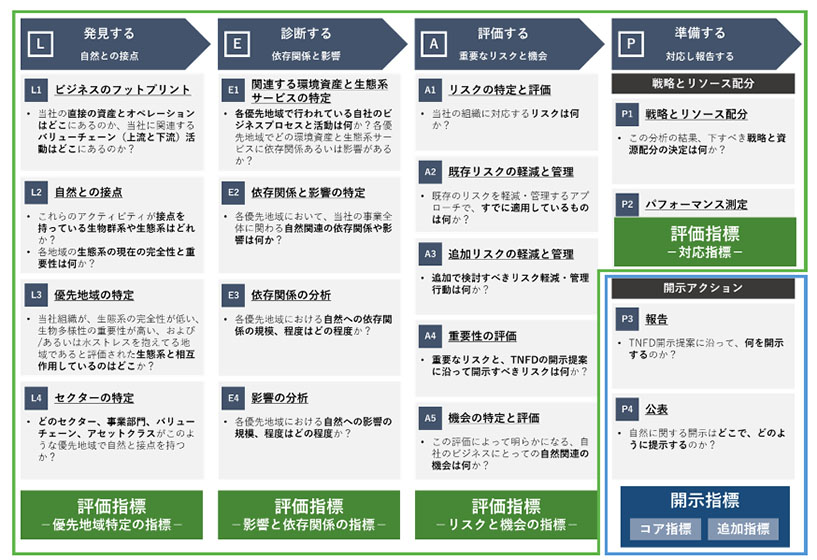

TNFDは、指標について「評価指標」と「開示指標」を区別して設定するという方向性を示した。「評価指標」は組織内部の評価において用いられる指標であり、「開示指標」は外部への情報開示において用いられる指標とされている。ベータ版v0.1にて示されたLEAPアプローチに当てはめると、発見する(L)、診断する(E)、評価する(A)及び準備する(P)のうち戦略とリソース配分部分においては「評価指標」が、準備する(P)のうち開示アクション部分については「開示指標」が該当する。評価指標という概念はTCFDでは見られなかったもので、TNFD独自の設計と考えられる。

さらに、「開示指標」については、すべての組織に開示が求められる共通の「コア」開示指標と、セクター特有のニーズや各国の規制要件などを反映させた「追加」開示指標の2種類を設定する必要性が指摘されている。

なお、「コア」と「追加」の開示指標にかかる最終決定は、最終版フレームワーク公表時まで行わないとされているため、現時点で詳細は不明である。また、各評価指標及び開示指標についても、詳細はベータ版v0.3およびv0.4において随時草稿が公表される予定である。

(出所:TNFD, “The TNFD Nature-Related Risk and Opportunity Management and Disclosure Framework Beta v0.2”, June 2022 より筆者作成)

(出所:TNFDフレームワークベータ版v0.2サマリより筆者作成)

(2)個別ガイダンスへのTNFDのアプローチ

自然関連リスクと機会の評価においては、個別ガイダンスが必要であるという市場からのフィードバックを踏まえ、TNFDとしてセクター別、自然関連問題別、領域別の個別提言とガイダンス開発を実施する方針が示された。

自然関連問題別ガイダンスは依存関係、影響、リスク、機会等の特定の自然関連問題に合わせたものとなること、領域別ガイダンスはTNFDが定義する自然領域(海、淡水、陸、大気)に紐づき、かつ生態系別に作成されるものであることが想定されている。

ベータ版v0.1にて示された開示枠組み案は一般的なものであったが、今後、個別セクターごと、および自然関連リスクと機会の評価に特有の論点毎の詳細なガイダンスが追加的に示されていくこととなる。

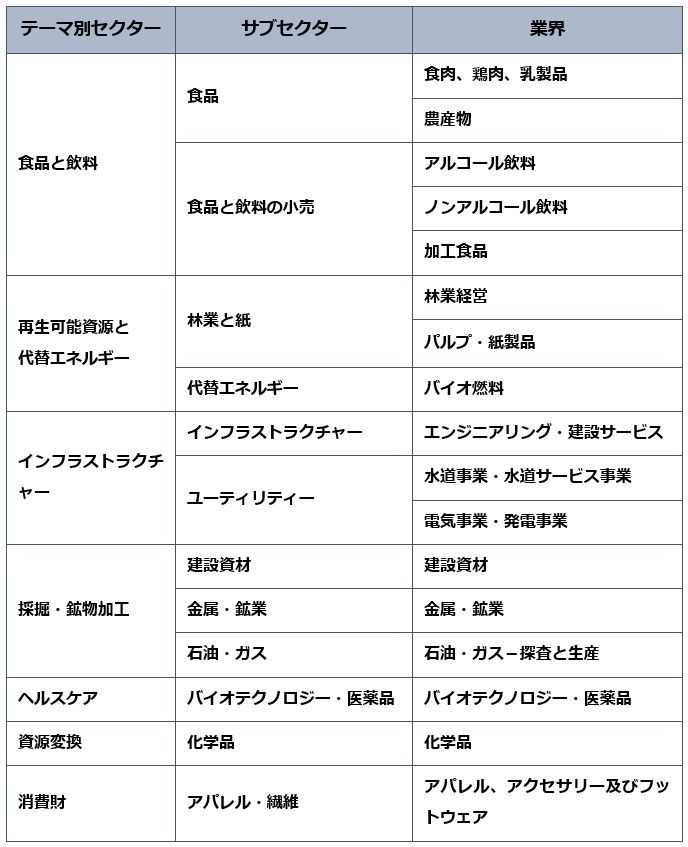

ベータ版v0.2では、セクター別ガイダンス策定に向けた初期検討が行われ、セクター分類の基本アプローチと優先セクター案が示された。非金融セクターの分類方法としては、現在サステナビリティ関連財務情報基準の策定を行っているISSBが開発中のグローバルベースラインの基盤となる、SASB(サステナビリティ会計基準審議会)が開発した「SICS(持続可能な産業分類システム)」が採用されることとなった。

また金融セクターについては、TCFDが定義した4つの主要な金融サービス業界である銀行、保険会社、資産運用会社、資産所有者に、特に新興国市場での自然関連融資に影響の大きな開発金融機関を加えた、計5セクター毎のガイダンスを提供していく方針が示された。

追加ガイダンスを優先的に開発していくセクターとしては、非金融セクターのうち以下8つのテーマ別セクター、計19の業界が初期案として提示されている。

表1 セクター別個別ガイダンス作成における優先セクター(非金融セクター)リスト

これらの優先セクターは、事業と自然との依存関係及び影響度が他セクターに比べて大きく、財務的な影響を特に受けやすいとしている。なお、上述の5つの金融セクター(銀行・保険会社・資産運用会社・資産所有者・開発金融機関)も、追加ガイダンスを優先的に提供すべきセクターであるとの認識を示している。

(3)LEAPアプローチの更新

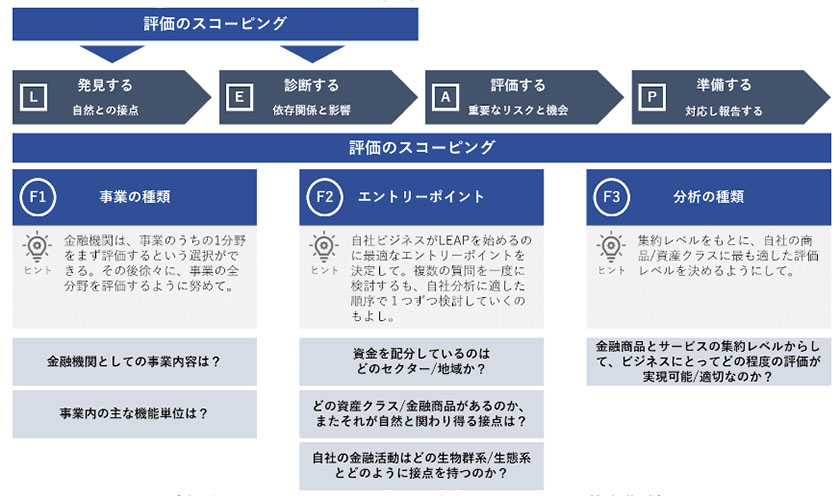

ベータ版v0.2では、市場からのフィードバックを受けて、ベータ版v0.1で示していたLEAPアプローチの更新が行われ、金融機関向けLEAPアプローチ(LEAP-FI:LEAP for Financial Institutions)の改良版が提供されている。

LEAP-FIでは、金融機関が4つのアプローチのうち「発見」や「診断」フェーズを進めるにあたって、金融ポートフォリオを評価する際の優先順位付けと注力点を定めるうえで効果的なスコーピングと論点が示されている。

今回の改良点にあたっては、資本提供者である金融機関については、資本ポートフォリオの集約レベルや規模など自然関連リスク評価におけるエントリーポイントが異なる可能性が明確に認識された。なお、LEAP-FIはベータ版v0.4において、さらなる改訂が予定されており、最終提言に向けて、金融機関というセクターの特異性に鑑みた評価方法の詳細化が進められていくことが想定される。

(出所:TNFDフレームワークベータ版v0.2サマリより筆者作成)

繰り返しとなるが、TNFDはオープンイノベーション方式を採用しており、市場からのフィードバックを踏まえながら随時フレームワークの設計と更新を進めていくこととなる。本稿にて紹介した方針や枠組みについても、最終提言に向けて修正や改良が加えられる可能性があることはご留意いただきたい。

企業に求められる対応とは?

TCFD最終提言以降のグローバル動向、およびTNFDがオープンイノベーションアプローチを採用している点に鑑みると、明確な基準を伴う形で、自然関連リスクと機会の分析及びその開示が企業に要求される日はそう遠くない未来にやってきそうだ。

しかし、その日がきたとしても、まったく新しい開示方式が要求されるということではない。もちろん、自然関連情報故の独自の対応項目や概念等は付加されるであろうが、TCFDがつくり上げてきたサステナビリティ情報開示という枠組みから大きく外れることはないだろう。

ただし、基本的にTCFD対応に準じたものとなるからといって、来るべき自然関連情報開示に向けた準備を怠ってよい理由にはならない。むしろ、気候変動分野よりも対応難易度が高くなる可能性もあり、企業として早急に対応を始めることが重要となる。

特にすでにTNFDも強調しているように、自然関連リスクと機会の検討においてはロケーションが重要なポイントとなるため、気候変動分野以上に、サプライチェーン全体における事業実態及びリスクの把握が求められる。グローバル化が進んできたなかで、事業活動にかかわるロケーションは原材料の産地から工場の立地まで広範囲に及んでいるだろう。自社のサプライチェーン全体を通してそれら1つひとつを把握していくだけでも、相当の労力と時間を要することは想像に難くない。

TCFD最終提言後に見られたように、自然関連情報開示についても各社が段階を踏んだ開示を行っていくことも想定されるが、準備を怠っていると、不作為という事実、そして既に自然資本を念頭に置いた経営と取り組みの実践を図っている企業との差を国内外に晒すことになる。

そもそも情報を開示するという行為が本質的な目的ではないはずだ。もちろん投資家の判断材料として開示情報そのものも重要なのだが、実態の把握とリスク・機会検討を通して、これまで外部不経済として見過ごされてきた環境問題というコストを自分事として認識し、事業経営の視点から気候変動や自然資本をとらえ直したうえで事業戦略の再設計を図ることこそが求められているのである。

特に自然資本はビジネスの原資を根底から支えるものであるから、それだけ事業に与える影響も大きく、事業戦略と統合させた対応策の検討と実施は非常に重要となる。一次産業以外の業種で自然資本への依存を実感することは難しいかもしれないが、ほとんどすべての企業活動が自然そのものやそれがつくり上げるシステム、サービスの上に成り立っていることは明白である。

WEFの報告書によれば、6つの産業(化学品、素材・航空、旅行、観光・不動産・鉱業、金属輸送・生活消費財、ライフスタイル)におけるサプライチェーン由来の粗付加価値(GVA)の50%超は、自然への依存度が中~高程度に及ぶ(※)。

上辺だけの情報開示に終始するのであれば場当たり的な対応でもある程度は凌げるかもしれないが、事業リスク・機会の分析と事業戦略の見直しを怠った企業を待ち受けるものは、ビジネスそのものの破綻かもしれない。

そのような悲劇的な状況を回避するためにも、国際社会は気候変動と自然資本の両輪で積極的な対応を企業に求め、情報開示枠組みの設計などを通じて、その実効性向上を図っているのである。先行して基準化が進む気候変動分野での対応を着実に実行することで、サステナビリティ情報開示における基礎能力を高めることができよう。

その間に、まずは自社の事業がどれだけ自然資本に依拠していて、同時にどれだけの影響を自然に及ぼしているのかを、経営層を含めて把握することが重要である。

自然環境は所与のもので経済的価値はもっぱら人間が生み出しているという固定概念から脱却すること、そしてくるべき情報開示へ備えつつ事業実態の把握とリスク・機会分析を進め、本当の意味で持続可能な企業経営の実現に向けた一歩を踏み出すことが、いま求められている。