投資家の新判断基準に? 経産省、ESG・無形資産評価のガイダンス策定

-

印刷

-

共有

-

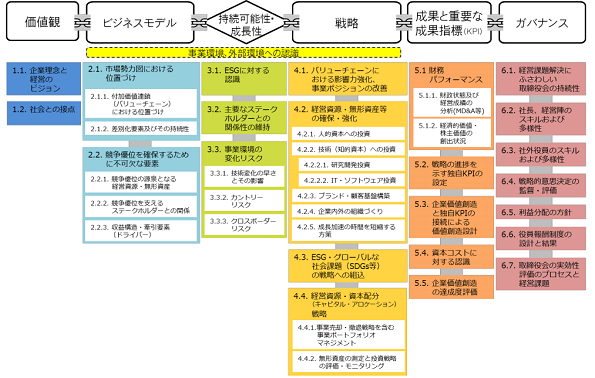

こちらをクリックすると拡大します

経済産業省は5月29日、企業価値向上に向けて、企業経営者と投資家が対話を行い、経営戦略やESG(環境・社会・ガバナンス)等の開示やそれらを評価する際の手引となるガイダンス(指針)をとりまとめ公表した。

続きは無料の会員登録(必須情報入力)後にお読みいただけます。

- 環境対策・環境推進に役立つニュース記事が読める

- 平日毎朝、自分の興味に合った最新ニュースをメールで受け取れる

- 有料記事などに使えるポイントを貯められる

- クリッピング機能で要チェック記事をストックできる