電力自由化後の回避可能費用、算定方法見直しへ 経産省で議論スタート

-

印刷

-

共有

-

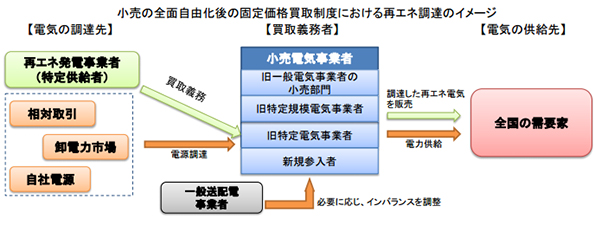

経済産業省は、電力の小売全面自由化後の固定価格買取制度(FIT)における回避可能費用の算定方法の見直しに着手した。4日に開催した買取制度運用ワーキンググループ(第4回)で、見直しに関する議論を開始した。

電力システム改革により、2016年4月を目途に、電力の小売全面自由化が予定されている。

続きは無料の会員登録(必須情報入力)後にお読みいただけます。

- 環境対策・環境推進に役立つニュース記事が読める

- 平日毎朝、自分の興味に合った最新ニュースをメールで受け取れる

- 有料記事などに使えるポイントを貯められる

- クリッピング機能で要チェック記事をストックできる