電力を多く使う事業者の電気代が安くなる「賦課金減免制度」改正案まとめ

-

印刷

-

共有

-

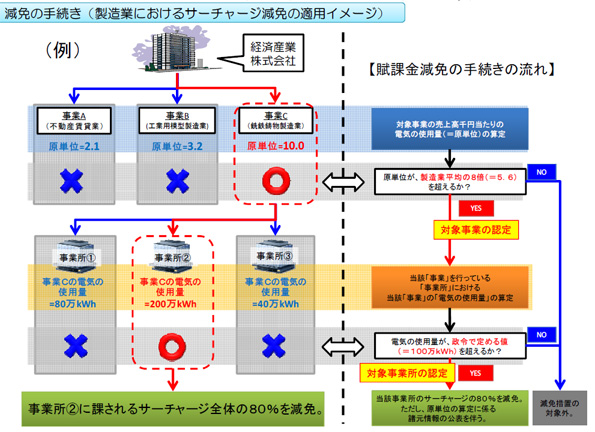

現在の減免の手続き(製造業におけるサーチャージ減免の適用イメージ)

※こちらをクリックすると拡大します。

経済産業省資源エネルギー庁は10日、改正FIT法における賦課金減免制度の見直しが10月1日に施行されることを踏まえ、賦課金の減免の対象となる事業者の省エネの取組み基準等を定めた、改正FIT法政令案等に関するパブリックコメントの募集を開始した。意見募集の期間は9月8日(18時必着)まで。

続きは無料の会員登録(必須情報入力)後にお読みいただけます。

- 環境対策・環境推進に役立つニュース記事が読める

- 平日毎朝、自分の興味に合った最新ニュースをメールで受け取れる

- 有料記事などに使えるポイントを貯められる

- クリッピング機能で要チェック記事をストックできる