日本の電力需給バランスがわかる 電気事業者の供給計画のとりまとめデータ発表

-

印刷

-

共有

-

電力広域的運営推進機関は29日、電気事業者が国に届け出た2016年度の供給計画を取りまとめ公表した。

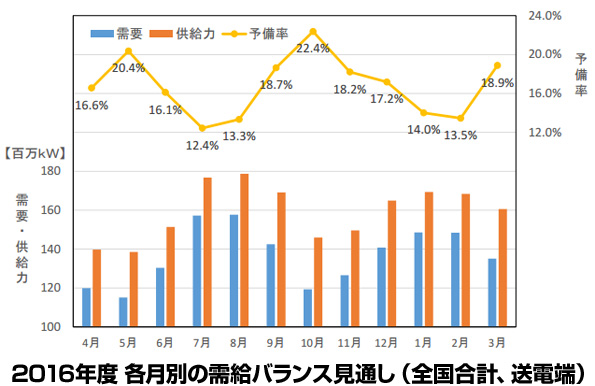

本取りまとめでは、電力需要や需給バランスについて、前年度の推定実績および2016年度の見通し(短期)、そして、本年度以降10年間の見通し(長期)を示すとともに、電源構成の変化に関する分析や、送配電設備増強計画、広域的運営の状況、電気事業者の特性分析等についてまとめている。

続きは無料の会員登録(必須情報入力)後にお読みいただけます。

- 環境対策・環境推進に役立つニュース記事が読める

- 平日毎朝、自分の興味に合った最新ニュースをメールで受け取れる

- 有料記事などに使えるポイントを貯められる

- クリッピング機能で要チェック記事をストックできる