グリーンボンド

概要

グリーンボンド(Green Bond)とは、企業や地方自治体等が、地球温暖化対策や再生可能エネルギー導入など国内外のグリーンプロジェクトに要する資金を調達するために発行する債券を指す。初の発行は、2008年に国際復興開発銀行(IBRD)が行っている。環境に対する関心の高まりとともに、その市場規模は年々拡大している。

主な特徴は、

- 調達資金の使途がグリーンプロジェクトに限定される

- 調達資金が確実に追跡管理される

- それらについて発行後のレポーティングを通じ透明性が確保される

など。

主な発行主体

- 自らが実施するグリーンプロジェクトの原資を調達する一般事業者

(専らグリーンプロジェクトのみを行うSPCを含む) - グリーンプロジェクトに対する投資・融資の原資を調達する金融機関

- グリーンプロジェクトに係る原資を調達する地方自治体

主な投資家

- ESG投資を行うことを表明している年金基金、保険会社などの機関投資家

- ESG投資の運用を受託する運用機関

- 資金の使途に関心を持って投資をしたいと考える個人投資家

グリーンボンドの種類

グリーンボンド原則(The Green Bond Principles: GBP/International Capital Market Association: ICMA発行)によると、以下の4種が示されている。主に、償還原資等の点で違いがある。

1、Green Use of Proceeds Bond

グリーンプロジェクトに要する資金を調達するために発行する債券。特定の財源によらず、発行体全体のキャッシュフローを原資として償還を行う。

2、Green Use of Proceeds Revenue Bond

グリーンプロジェクトに要する資金を調達するために発行する債券。調達資金の充当対象となる公的なグリーンプロジェクトのキャッシュフローや、当該充当対象に係る公共施設の利用料、特別税等を原資として償還を行う。例えば、外郭団体が行う廃棄物処理事業に必要な施設の整備や運営等を資金使途とし、当該事業の収益のみを原資として償還を行う債券がこれに該当する。

3、Green Use of Proceeds Project Bond

グリーンプロジェクトに要する資金を調達するために発行する債券。調達資金の充当対象となる単一又は複数のグリーンプロジェクトのキャッシュフローを原資として償還を行う。例えば、専ら再生可能エネルギー発電事業を行うSPCが発行する、当該事業に必要な施設の整備や運営等を資金使途とし、当該事業の収益のみを原資として償還を行う債券がこれに該当する。

4、Green Use of Proceeds Securitized Bond

グリーンプロジェクトに係る通常複数の資産(融資債権、リース債権、信託受益権等を含む)を担保とし、これらの資産から生まれるキャッシュフローを原資として償還を行う債券。例えば、ソーラーパネル、省エネ性能の高い機器、設備、住宅等、電気自動車や水素自動車等の低公害車などに係る融資債権等を裏付けとするABS(資産担保証券)等がこれに該当。

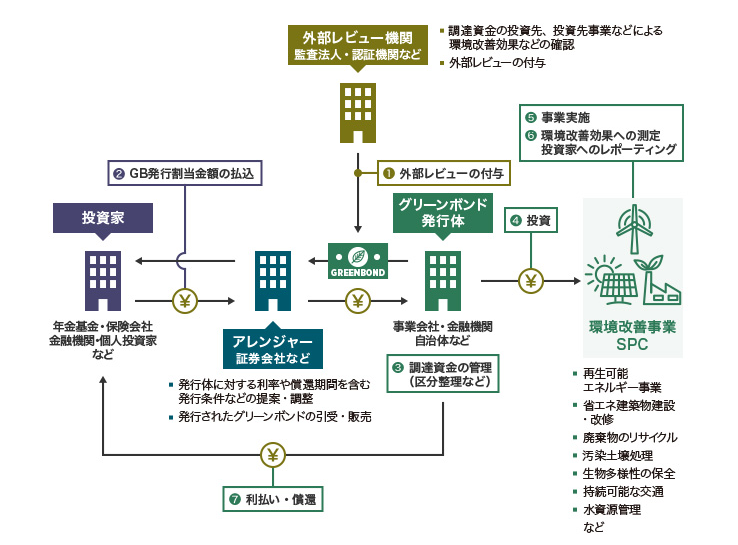

発行スキーム

グリーンボンド発行における一般的なスキームは以下の通り。通常の債権と同様、発行体と投資家、アレンジャーに加え、環境性に関する外部レビュー機関が関与するのが大きい。

(グリーンボンド発行促進プラットフォームウェブサイトより 環境省作成図表)

発行体(ISSUERS)

グリーンボンドの発行を行う者。例として、自らが実施するグリーンプロジェクトの原資を調達する一般事業者(専らグリーンプロジェクトのみを行うSPCを含む)、グリーンプロジェクトに対する投資・融資の原資を調達する金融機関、グリーンプロジェクトに係る原資を調達する地方自治体等が挙げられる。

投資家(INVESTORS)

発行されたグリーンボンドに対し、投資を行う者。ESG投資を行うことを表明している年金基金、保険会社などの機関投資家、ESG投資の運用を受託する運用機関、資金の使途に関心を持って投資をしたいと考える個人投資家等が想定される。

アレンジャー(ARRANGERS)

グリーンボンドを発行する際に、発行条件(利率や償還期間等)を提案・調整する組織・機関(主に証券会社)。発行されたグリーンボンドの引受け、投資家への販売なども行う。

外部レビュー機関(EXTERNAL REVIEW PROVIDERS)

グリーンボンドの発行により調達した資金使途の適切性や、グリーンプロジェクトによる環境改善効果等を客観的に評価する機関(監査法人・認証機関等)。グリーンボンド発行体は、必要に応じて当該機関が発行する外部レビューを取得することがある。

グリーンボンドのメリット

発行のメリット

- グリーンプロジェクト推進による社会的支持の獲得

グリーンボンド発行により、グリーンプロジェクト推進に積極的であることをアピールでき、それを通じて社会的な支持の獲得につながる。 - 新たな投資家との関係構築

グリーンボンドを発行することで、地球温暖化をはじめとした環境問題の解決に資する性質を有する投資対象を高く評価する投資家等の新しい投資家と関係を築くことができ、資金調達基盤の強化につながる。

投資のメリット

- 持続可能な社会の実現に貢献

投資家は、グリーンボンドへの投資を行うことで、債券投資による利益を得ながら、資金供給を通じ「環境・社会面のメリット」に掲げるメリットの実現を支援し、持続可能な社会の実現に貢献できる。 - オルタナティブ投資によるリスクヘッジ

プロジェクトボンドとして発行されるグリーンボンドについては、株式や債券等の伝統的資産との価格連動性(相関性)が低いとされるオルタナティブ投資の側面を有する。そのため、分散投資によるリスク低減の有効な投資先の一つになりうる。

環境・社会面のメリット

- 温室効果ガスの削減や自然資本の劣化の防止

グリーンプロジェクトへの民間資金の導入が拡大し、温室効果ガスの削減や自然資本の劣化防止に資する。 - グリーン投資に関する個人の啓発

グリーン投資や、自らが預金・投資した資金の使途への個人の関心の向上につながる。 - 社会・経済問題の解決への貢献

グリーンプロジェクトの推進により、エネルギーコストの低減、地域活性化、災害時のレジリエンス向上に資する。

グリーンボンドガイドライン

グリーンボンドの環境改善効果に関する信頼性の確保と、発行体のコストや事務的負担の軽減との両立につなげ、国内におけるグリーンボンドの普及を図ることを目的とし、環境省は2017年3月、「グリーンボンドガイドライン」を作成している。

このガイドラインは、グリーンボンドの市場において国際的に広く認知されているGBP(グリーンボンド原則)との整合性に配慮しつつ、発行体、投資家その他の市場関係者の実務担当者がグリーンボンドに係る具体的対応を検討する際に判断に迷う場合に参考としうる、具体的対応の例や国内の特性に即した解釈を示している。

同時に、グリーンウォッシュ債券(実際は環境改善効果がない、または、調達資金が適正に環境事業に充当されていないにもかかわらず、グリーンボンドと称する債券)が市場に出回ることを防止することに留意しつつグリーンボンドが国内でさらに普及することを目的としている。

グリーンボンドガイドラインの基本的な考え方

「グリーンボンドガイドライン」の基本的な考え方は、以下の通り。

- グリーンボンド市場は、本来、発行体と投資家の間での、十分な情報を基礎とした対話を通じて成熟していくべき。グリーンボンドに期待される事項をあらかじめ整理しておく事は、発行体と投資家の間の対話の基礎となる。

- 発行体と投資家の双方にとって、グリーンボンド一般に対する社会的な信頼が維持される事は重要。特に、グリーンウォッシュ債券がグリーンボンドとして市場に出回ることの防止は極めて重要。

- 国際的に広く認知されているグリーンボンド原則との整合性に配慮。

- 発行体による情報開示、その情報を活用した投資家等による評価が重要。これにより、発行体の対応の多様性を確保しながらも、グリーンウォッシュ債券が出回ることに関する市場の牽制を働かせることができる。

なお、グリーンボンドに期待される事項と具体的対応方法については、各要素を3つの階層(「べきである」、「望ましい」、「考えられる」)で整理し、適格性の指標となるようにしている。

(環境省 グリーンボンド発行促進プラットフォームより引用)

注目情報(PR)

この記事にリアクションして1ポイント!

(※KAIGI ID登録でポイントを貯められます)