グリーン投資減税、FIT利用の太陽光発電は対象外に バイオマス発電など追加

-

印刷

-

共有

-

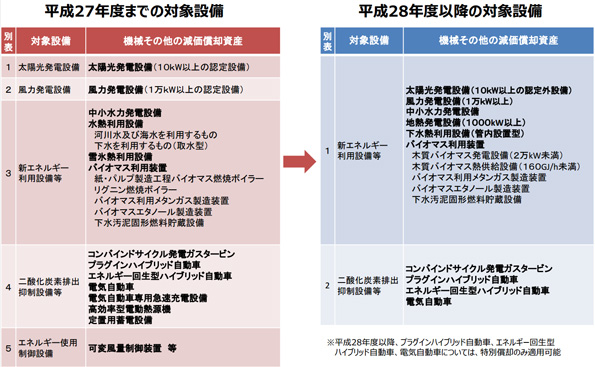

2016年4月1日に「所得税法等の一部を改正する法律」が公布・施行され、グリーン投資減税の対象設備については、固定価格買取制度(FIT制度)の認定を受けた太陽光発電設備を除外し、地熱発電や木質バイオマス発電を追加する等の変更が行われている。

経済産業省資源エネルギー庁は、くわしくは専用のホームページ(※記事末尾)を確認するよう注意を呼び掛けている。

続きは無料の会員登録(必須情報入力)後にお読みいただけます。

- 環境対策・環境推進に役立つニュース記事が読める

- 平日毎朝、自分の興味に合った最新ニュースをメールで受け取れる

- 有料記事などに使えるポイントを貯められる

- クリッピング機能で要チェック記事をストックできる