脱炭素経営の実現に向けては、目標設定や低減策の検討といった実行までの段階を整理して考えた上で、限られた投資費用をどの低減策にどの程度費やすべきかを見極める必要がある。今回は、企業が環境と経済の両面から投資判断を下すために有効な手段について、脱炭素経営支援のプロフェッショナルであるITIDが語る。カーボンニュートラルに取り組む企業人必見のコラム連載第5回。これまでの記事はこちら。

施策の実行優先度を評価する

コラム連載第4回では、『温室効果ガス低減策の検討方法』についてお伝えしました。一方で、検討段階で多くの温室効果ガス削減施策があがったとしても、全ての施策を同時に実行するのは困難です。なぜなら、施策実行には投資費用もかかりますし、人的リソースなども必要だからです。製品設計や生産工程の変更により、品質への影響が懸念される場合には、実行に移すべきではないケースもありえます。

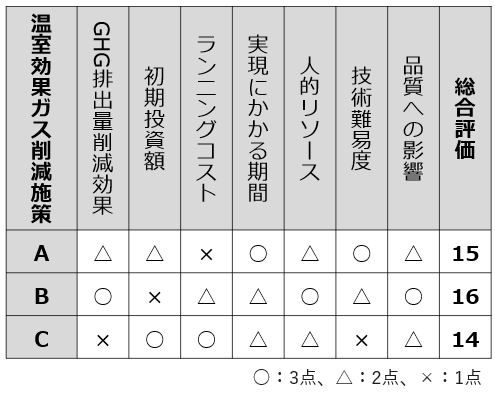

そこで、星取表を用いて、温室効果ガス削減施策の実行優先度を評価します。星取表の項目としては、温室効果ガス排出量削減効果や初期投資額だけでなく、ランニングコスト、実現にかかる期間、人的リソース、技術難易度、品質への影響なども踏まえて、総合的に評価します。

表1 簡易星取表のイメージ

ただし、温室効果ガス削減効果、初期投資額、ランニングコストは、定量化するだけでも相応の工数が掛かります。そのため、まずは3~5段階で簡易的に定量化優先度を評価し、定量化する施策を絞り込むと、限られたリソースの中でも検討しやすくなります。

温室効果ガス削減効果を算定する際は、変動系施策と固定系施策を分けて考えます。変動系施策とは、温室効果ガス削減量が売上や生産数量に依存する施策のことで、前提を明確にした上で算定します。例えば、現在の生産数量が100で、2030年の生産数量を200と見込む場合を考えます。現在を基準にして、施策Aを実行することで10t-CO2の削減効果が見込めるとすると、2030年の温室効果ガス削減効果は20t-CO2になります。

固定系施策とは、温室効果ガス削減量が生産数量に依らない施策のことです。現在を基準にして、施策Bを実行することで15t-CO2の削減効果が見込めれば、2030年の温室効果ガス削減効果も15t-CO2です。例えば、本社の蛍光灯をLED照明に変更するような施策が当てはまります。

現在を基準にすれば施策Bが優先され、2030年を基準にすれば施策Aが優先されることになります。したがって、変動系施策と固定系施策を分け、マイルストーンとなる目標年度や、施策実行効果の発現期間も考慮して、温室効果ガス削減効果の定量化を行います。

次に、各項目を総合的に見て、実行優先度を評価します。このとき、温室効果ガス削減効果と、投資額・コストのバランスの取り方に悩む企業が多い傾向にあります。評価軸が異なる「環境」と「経済」の両者を比較して投資判断するためには、温室効果ガス削減効果を金額に換算するインターナルカーボンプライスが役立ちます。

インターナルカーボンプライス制度を設計する

インターナルカーボンプライス(ICP)とは、企業内部で独自に設定、使用する炭素価格のことです。ただし、ICPの価格だけを決めても、その活用方法、運用方法まで決めなければ、機能しません。ここでは、価格だけでなく、活用方法、運用方法を含めて、ICPと呼びます。

ICPの制度設計は、以下のSTEPで行います。

STEP1|ICP導入目的の明確化

ICPは、施策の実行優先度を評価すること以外にも、様々な目的に用いられるため、ICPの導入目的を明確にします。

STEP2|ステークホルダー要求とICP要件の整理

ICPに関係するステークホルダーの要求を列挙し、ICPに求められる要件を整理します。

STEP3|外部炭素価格や他社動向調査

ICPの価格・活用方法の検討材料として、外部炭素価格や他社動向の調査を行います。

STEP4|活用方法・価格の検討

ICPの活用方法と価格を決めます。

STEP5|運用方法の検討

ICPの導入・運用に関わるタスクと、各部門の役割を決めます。

本記事では特に、ICPの制度設計において疎かにしてしまう企業が多い「STEP2 ステークホルダー要求とICP要件の整理」について、詳細にご説明します。

STEP2|ステークホルダー要求とICP要件の整理

十分な検討がなされず、妥当な根拠がないままICPを導入しようとすると、社内外からの理解を得られず、ICPが機能しません。

「ICPの活用範囲が限定的で、低炭素投資に結び付かない」、「ICPに対して従業員から理解を得られず、行動変容を促せない」、「ICPの価格が低すぎて、投資家や評価機関へのアピールにならない」など、制度設計が不十分な状態で導入しても、当初の目的を達成できません。

そのため、ICPに関係するステークホルダーの要求を列挙し、ICPに求められる要件を整理します。

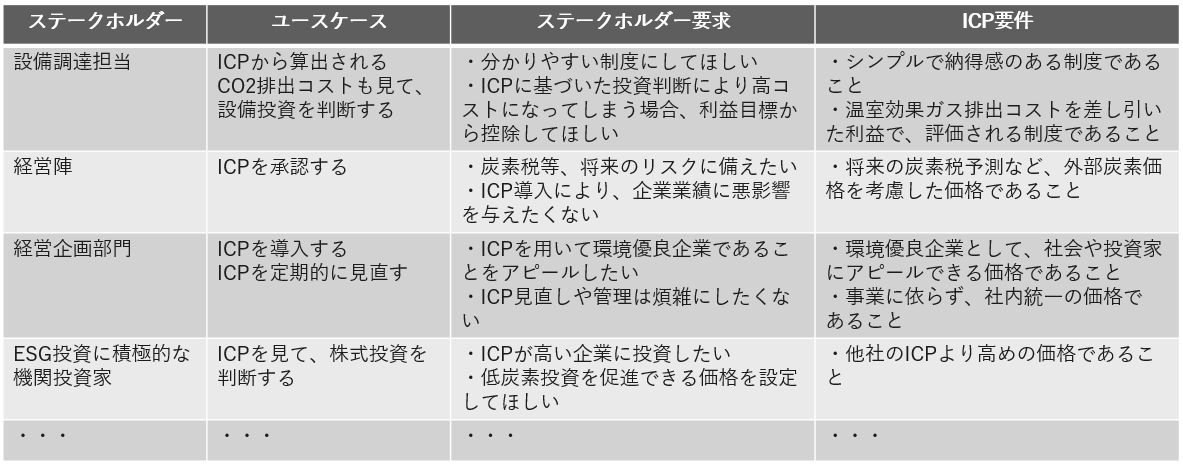

ステークホルダー要求を整理する際は、まずステークホルダーを特定します。ICPを用いて設備投資判断を行う調達部門、ICPを用いて製品開発投資判断を行う開発部門、ICPの導入や見直しを行う経営企画部門、ICPを承認する経営陣、ICPを参考にESG投資を推し進める機関投資家など、多くのステークホルダーがICPに関与します。

次に、ステークホルダーごとに要求を整理します。

例えば、調達部門の要求としては、「分かりやすい制度にしてほしい」、「ICPに基づいた投資判断により高コストになってしまう場合、利益目標から控除してほしい」などが考えられます。経営陣の要求としては、「炭素税など、将来のリスクに備えたい」、「ICP導入により、企業業績に悪影響を与えたくない」などが考えられます。ESG投資を推し進める機関投資家の要求としては、「低炭素投資を促進できる価格を設定してほしい」なども考えられます。

このようにステークホルダー要求を整理した後は、ICP要件を整理します。

上記のステークホルダー要求から、以下のようなICP要件が整理されます。ICP要件の主語は「ICP(価格や活用方法)」になります。

・シンプルで納得感のある制度であること

・温室効果ガス排出コストを差し引いた利益で、評価される制度であること

・将来の炭素税予測など、外部炭素価格を考慮した価格であること

・環境優良企業として、社会や投資家にアピールできる価格であること

表2 ステークホルダー要求とICP要件の例

最後に、ICP要件の重要度を定義します。挙げられたICP要件を全て満足するのは難しいケースがほとんどですので、ICP要件の重要度を定義し、要件同士が背反した場合の優先度を決めます。ICP要件の重要度は、ICP導入目的との合致度、ステークホルダーの重要度などに依存します。

例として、ICP導入目的を「投資家や評価機関にアピールするため」と設定した企業のケースを考えます。大規模データ解析などにより、「温室効果ガス排出量が減れば、株価は上がる傾向にある」という因果関係が見られれば、投資家の重要度は高いと判断でき、「環境優良企業として、投資家にアピールできる価格であること」というICP要件の重要度は高くなります。

このように、ICPに関係するステークホルダー要求とICP要件を整理してICP制度を設計することが大切です。

次回は、サーキュラーエコノミーについて解説します。