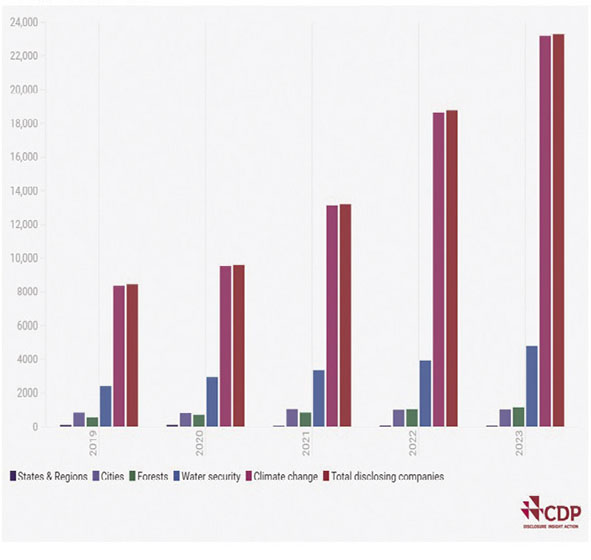

環境情報開示のグローバルなプラットフォームを運営する英国のNGO「CDP」。2000年の発足以来、740を超える署名金融機関と協働し、企業や自治体の情報開示を推進。2023年には世界で2万3000社以上がCDPの質問書を通じて、環境情報を開示している。CDPのこれまでの活動、今後の新たな動き、日本企業に期待することなど、Chief Impact Officerのニコレット・バートレット氏に聞いた。

情報開示の仕組みで企業の「ABC」を支援

発足から23年にわたり、環境情報開示のプラットフォームを運営してきたCDP。企業の環境情報に関する世界最大のデータベースを有している。

「測定していないものは管理できない(You can’t manage what youdon’t measure”というのが我々の考え方です。情報開示のスタンダードを質問に落とし込み、新しい情報がデータとして世の中に出ていく仕組みを作っています」

CDPを通じた情報開示の意義は大きく「A」「B」「C」に分けられる。

Aは「Access to Capital」(資本へのアクセス)。CDPは2023年には、130米ドル以上の資産を保有する740を超える署名金融機関と協働し、企業への環境情報開示の要請を行ってきた。集まった情報については機関投資家に提供し、投資の意志決定にデータが活用されることで、情報開示を通した企業の資本へのアクセスを可能にしている。

Bは2つあり、1つ目のBは「Business」(ビジネス)。情報開示のプロセスがリスクや機会の特定を促し、企業の環境関連のリスクマネジメントやビジネス機会の創出を実現する。2つ目のBは「Buyer」(購買者)。CDPは2023年には6.4兆米ドルを超える購買力を持つ340以上の主要な購買企業と共に活動している。

「これらの大きな購買力を持つ企業が、自分たちのサプライヤーに対し情報開示を求めていくことが、企業の変革を起こす、大きなドライバーとなっています」

Cは「Compliance」(コンプライアンス:規制対応)。CDPはこれまで、主要な開示基準設定機関や規制当局と緊密に協働しながら、CDP質問書をさまざまなフレームワークや基準と整合させてきた。2018年には気候変動関連財務情報開示タスクフォース(TCFD)提言に、2024年からは国際サステナビリティ基準審議会(ISSB)の気候変動に関する開示基準「IFRS S2号」に完全に整合する予定だ。

「IFRS S2は、今後の規制のベースになっていくことが想定されます。質問書に新たなフレームワークを統合することで、CDPの情報開示を通し企業が規制対応できるよう、サポートしていきます」