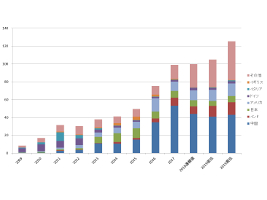

2018年の世界の太陽光発電市場は、中国における導入抑制政策により縮小も懸念されたものの、2017年と同レベルの市場規模は維持できており、導入量(連系したDC容量)は、約100GW規模となる見込みである。中国の導入量が2017年の53GWから2018年は44GWに減少したが、GWカントリー(年間導入量GW達成国)の増加や新興市場での導入増、オーストラリア市場およびドイツ市場の成長などにより、速報値では約100GWの導入量が見込まれている。表1に2018年の世界における動向のハイライトを示す。

| ● 2018年5月末発表の中国政府による導入抑制政策により、中国市場が縮小するも中国以外の地域での導入量は増加 |

| ● GWカントリーが増加 |

| ● 需給ギャップ拡大により、ポリシリコンから太陽電池モジュール、太陽光発電システムまで価値連鎖全体で価格低下が加速 |

| ● 価格低下によりアップストリームでは業界再編が進展。PERCセルに代表される高効率品およびハーフカットセルの利用や両面受光型モジュールなど高出力品への転換を加速。単結晶品がシェアを伸ばす |

| ● PPA価格は安値定着。LCOEは世界全体で約13%低下(結晶系電力事業用で4~4.6米セント/kWh)。世界各地において太陽光発電が競争力を獲得 |

| ● 米国、インドがセーフガード措置を発動、電力事業用分野での一時的な導入コスト増が懸念されるも、モジュール価格の低下により影響は限定的 |

| ● 欧州では中国製品への課税および最低輸入価格(MIP)を廃止。2030年までの再エネ導入目標上方修正も追い風となり、市場拡大の兆し |

| ● オーストラリア・ベトナム・韓国・台湾・メキシコ・エジプトなどに投資が集中 |

| ● 再生可能エネルギー調達のためのみならず、安価な電源調達のためのコーポレートPPAが増加 |

| ● 水上設置の拡大に大きな期待 |

| ● 米・カリフォルニア州は、2020年以降に新築住宅への太陽光発電システムの設置を義務付づけることを可決。年間260MW市場の創出が期待される。他地域への波及効果に期待 |

表1 2018年の世界の太陽光発電市場における動向のハイライト

続きは有料会員登録後にお読みいただけます。

- オンラインでは実務に直結する有益なオリジナル記事を掲載

- 登録月(購入日~月末)は無料サービス

- 環境設備の導入・営業に役立つ「補助金情報検索システム」も利用可能

- 月額

- 1,300円(税込)

- 年額

- 15,600円(税込)