法人税法、所得税法、消費税法の各税法は、売上収益の計上すべき時期を定めている。それでは、太陽光等の再エネ設備に係る売電収入の計上時期は、どのように定められているのであろうか。今回は、基本に立ち返り、その解説をする。

問題の所在

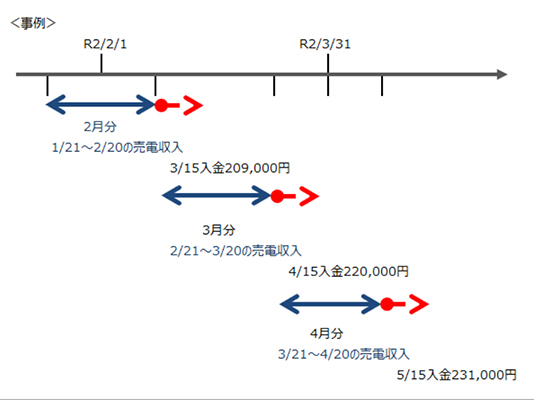

2020年(令和2年)3月末が決算日の法人の事例で、次のような場合、2月分(3/15入金)の売上高209,000円、3月分(4/15入金)の売上高202,000円、4月分(5/15入金)の売上高231,000円の各売電収入は、2020年(令和2年)3月期の決算で、売上収益として認識すべきであろうか。

続きは有料会員登録後にお読みいただけます。

- オンラインでは実務に直結する有益なオリジナル記事を掲載

- 登録月(購入日~月末)は無料サービス

- 環境設備の導入・営業に役立つ「補助金情報検索システム」も利用可能

- 月額

- 1,300円(税込)

- 年額

- 15,600円(税込)