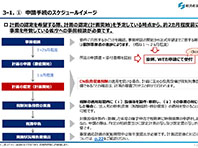

8月の初めに、カーボンニュートラル税制の解説(1)として制度の概要を解説したが、8月2日に産業競争力強化法等の一部を改正する法律が施行され、事業適応計画の申請受付を開始されたことに伴い、詳細な申請方法に関する資料が公表されたので、今回はその解説を行う。中小企業には、中小企業等経営強化税制による即時償却制度があり、優遇の効果が大きいため、中小企業は優先して、中小企業等経営強化税制の適用を検討すべきである。

制度の概要

(1)適用要件

以下の要件をすべて満たすこと

続きは有料会員登録後にお読みいただけます。

- オンラインでは実務に直結する有益なオリジナル記事を掲載

- 登録月(購入日~月末)は無料サービス

- 環境設備の導入・営業に役立つ「補助金情報検索システム」も利用可能

- 月額

- 1,300円(税込)

- 年額

- 15,600円(税込)