2018年11月に、2023年10月から開始するインボイス制度(適格請求書等保存方式)を解説し、太陽光発電事業における影響を解説した。早いもので3年経ち、制度開始まで2年間を切った。今回から2回にわたり、再度、同制度を取り上げ、その対応策として必要となるかもしれない『簡易課税制度』を解説する。

現状の仕入税額控除制度

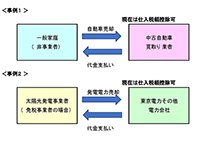

消費税の課税事業者(おおむね申告納付義務がある者)は、売上げ関係の消費税を国に納付するが、その際には、経費支払いや設備取得に際して支払った消費税を控除することができる。この仕組みを仕入税額控除という。下記に事例を用意するが、現在の法制では、仕入れ(経費支払いや設備取得等)の相手が免税事業者や非事業者であっても、仕入税額控除を受けることができる。

続きは有料会員登録後にお読みいただけます。

- オンラインでは実務に直結する有益なオリジナル記事を掲載

- 登録月(購入日~月末)は無料サービス

- 環境設備の導入・営業に役立つ「補助金情報検索システム」も利用可能

- 月額

- 1,300円(税込)

- 年額

- 15,600円(税込)