web3事業環境整えブロックチェーン企業増加目指す 経産省が目標案発表

経済産業省の大臣官房Web3.0政策推進室は12月16日、web3の事業環境整備に関する短期・中長期の目標案を発表した。今後2~3年を目安に日本のweb3事業環境の改善を行い、その後日本を拠点の一つとするブロックチェーン(分散型台帳)関連企業や人材の数を増加させる。さらに国際的な事業活動や研究開発等の数をKPIとし、web3におけるビジネス・技術的なイノベーションの推進を目標とした。

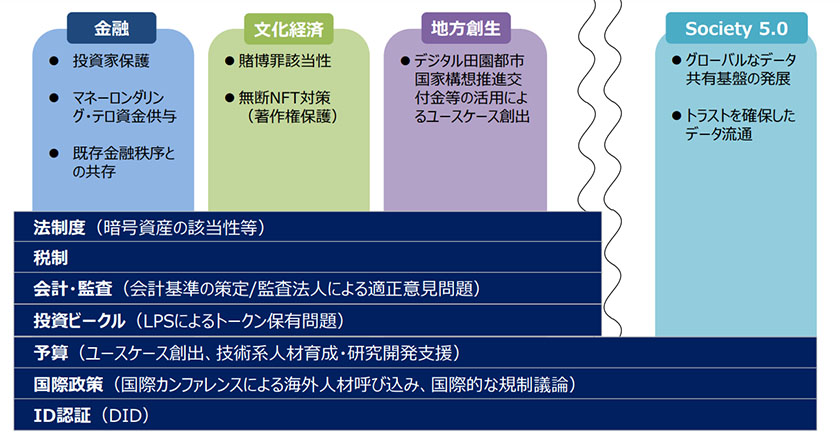

具体的には、暗号資産の該当性、法人税制、会計監査などを中心に対応する。

暗号資産の該当性に関しては、ブロックチェーン上のデジタルなアイテムで同様のものが複数あると、それが暗号資産に該当するか不明確な現状があるため、決済手段として機能するかを基準に解釈指針を示す。

法人税制では企業が発行・保有する暗号資産が含み益として法人税の課税対象となり、手元の資金が枯渇してしまうという問題があった。未実現利益は期末時価評価課税の対象外とする要望を提出する。

また、会計監査に関しては会計基準が整備されておらず、事例も少ないことから監査法人がリスク回避として監査を請け負わないことがあるため、政府と民間が連携し環境を整えていく。

同推進室は、目標達成のための行動指針として、以下のように定めた。

中期:web3関連事業を多数創出し経済を活性化すること。また、事業を通じ個人のクリエイター等の活躍を促進し、個人のエンパワーメントにつなげること。

長期:ブロックチェーン技術が、今後のSociety5.0(サイバー・フィジカル融合社会)時代を支える技術の芽に繋がる可能性を追求すること。

web3における税制・法制度・慣行など9つの取り組みを推進

具体的な実施事項としては、金融規制と税制、その他文化経済や地方創生、人材等を柱とし、以下の事柄を実施していく。

暗号資産の該当性

ブロックチェーン上で発行されるデジタルなアイテムやコンテンツ等のうち、同種のものが複数存在する場合の暗号資産該当性に係る金融庁の解釈指針策定をサポートする。

法人税制(暗号資産の期末時価評価課税)

自己発行・自己保有の暗号資産は、期末時価評価課税の対象外とする税制改正要望を提出する。スタートアップや事業成長を支援する投資家が保有する暗号資産についても課税の見直しを行う。

監査法人による会計監査問題

監査法人から受任を避けられることがないよう、金融庁や民間業界団体と連携し、公認会計士・監査法人による監査を受けられる環境を整備する。

LPS(投資事業有限責任組合)によるトークン(暗号資産)保有問題

セキュリティトークンが投資対象に含まれるか等のLPS法解釈について整理する。トークンへの投資については、資金調達の実態や課題等を調査した上でLPS法の取り扱いについて検討する。

無断NFT対策

権利者の許諾を得ないコンテンツを使用した「無断NFT」対策の報告書をとりまとめる。

NFTの賭博罪該当性の解釈

スポーツDXレポートにおいて、NFTのランダム型販売と二次流通市場のサービスや、NFTとファンタジースポーツを合わせたサービスの賭博罪該当性についての見解を整理し公表する。

ユースケース創出支援

コンテンツ業界・スポーツ業界等における新たなユースケース創出の経済的な支援を行う。

海外人材の呼び込み

民間と連携し、グローバルの第一人者等を招いたイベントの開催をサポートする。

研究開発支援・人材育成

ブロックチェーンの技術的・社会的課題を解決するための研究開発・人材育成等を行う。

将来的にはブロックチェーン技術がsociety5.0社会を支える

ブロックチェーン技術を基盤としてトークンを介するweb3ビジネスは、NFT、メタバースなどを切り口に、文化経済(ゲーム・アート・スポーツ)、金融(分散型金融・暗号資産による資産形成)領域を中心として成長してきた。政府はブロックチェーンの技術発展の先に、膨大なデータ処理を要するSociety5.0社会を支える技術があると見て、推進していく考えだ。

一方で金融規制や税制など事業環境上の問題から、日本国内で事業を行うことが困難だと判断し、本社をシンガポールやドバイなどに移すweb3企業が相次いでいた。同推進室は、事業環境を改善する必要があると同時に、海外への流出を前提として、海外に流出した日本発の事業をいかに日本に取り込んでいくかも課題としている。

【参考】

- 経済産業省-第10回 産業構造審議会 経済産業政策新機軸部会

注目情報(PR)

この記事にリアクションして1ポイント!

(※KAIGI ID登録でポイントを貯められます)

web3の記事一覧

- 2025年02月03日「2050年」見据えた脱炭素・持続可能な設備や管理 エネルギー系大展示会

- 2024年11月27日2023年度エネルギー起源CO2排出量、前年度比4.8%減の9.2億トン

- 2024年11月11日トヨタとNTTが「モビリティAI基盤」構築 交通事故ゼロへ、30年までに5000億円投資